{tocify} $title = {Nội dung bài viết}

Giới thiệu

Định lý bất toàn Godel, một trong những thành tựu quan trọng của logic toán học, đã được khám phá để tìm hiểu mối liên hệ với giao dịch tài chính, một lĩnh vực phụ thuộc nhiều vào mô hình toán học và dự đoán. Nghiên cứu cho thấy định lý này có thể được sử dụng như một phép ẩn dụ để hiểu rõ hơn về giới hạn của các mô hình tài chính, nhấn mạnh rằng không mô hình nào có thể bao quát hết mọi khía cạnh của thị trường.

Trong giao dịch tài chính, điều này có thể được hiểu như một lời nhắc nhở rằng không mô hình nào, dù phức tạp đến đâu, có thể dự đoán hoàn toàn hành vi thị trường do thị trường bị ảnh hưởng bởi nhiều yếu tố bao gồm hành vi con người không thể dự đoán.

I. Định Lý Bất Toàn Godel: Cơ Sở Lý Thuyết

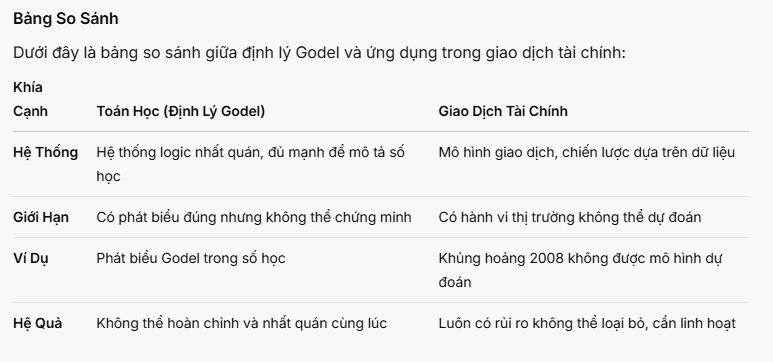

Định lý bất toàn Godel được Kurt Godel công bố vào năm 1931, cho rằng bất kỳ hệ thống logic nhất quán nào đủ mạnh để mô tả số học cơ bản đều có những phát biểu đúng nhưng không thể chứng minh được trong hệ thống đó. Định lý bất toàn Godel, được công bố vào năm 1931, bao gồm hai phần chính:

- Định Lý Thứ Nhất: Bất kỳ hệ thống logic nhất quán nào, đủ mạnh để mô tả số học cơ bản, đều có những phát biểu đúng nhưng không thể chứng minh được trong hệ thống đó.

- Định Lý Thứ Hai: Hệ thống đó không thể tự chứng minh tính nhất quán của chính nó (giả sử có thực sự nhất quán).

Những định lý này đã thay đổi cách chúng ta hiểu về toán học, cho thấy rằng không có hệ thống tiên đề nào có thể vừa hoàn chỉnh vừa nhất quán.

Ví dụ đơn giản

Định lý Godel nói rằng luôn có những phát biểu đúng nhưng không thể chứng minh được, giống như một câu hỏi mà hệ thống không thể trả lời mà không dẫn đến mâu thuẫn.

Giống như câu hỏi "Chúa toàn năng, có thể tạo ra hòn đá mà chính Ngài không nâng được?" là một câu hỏi triết học cổ điển, thường được dùng để thách thức khái niệm toàn năng.

- Nếu Chúa có thể tạo ra hòn đá mà ngài không nâng được, thì ngài không toàn năng (vì không nâng được hòn đá), điều này mâu thuẫn với giả định.

- Nếu Chúa không thể tạo ra hòn đá đó, thì cũng mâu thuẫn, vì ngài không thể làm mọi thứ, tức là không toàn năng.

II. Ứng dụng trong giao dịch tài chính

Trong giao dịch tài chính, các mô hình như Black-Scholes cho định giá quyền chọn, hoặc các chiến lược dựa trên phân tích kỹ thuật, được xem như các hệ thống logic cố gắng mô tả hành vi thị trường. Tuy nhiên, định lý Godel gợi ý rằng:

- Giới Hạn Của Mô Hình: Bất kỳ mô hình nào, dù phức tạp đến đâu, đều không thể dự đoán hết mọi biến động thị trường. Điều này xuất phát từ thực tế rằng thị trường bị ảnh hưởng bởi nhiều yếu tố, bao gồm hành vi con người, không thể được mô hình hóa hoàn toàn.

- Rủi Ro Không Thể Loại Bỏ: Luôn có một mức độ rủi ro không thể loại bỏ, tương tự như các phát biểu đúng nhưng không thể chứng minh trong toán học. Ví dụ, các mô hình rủi ro thường dựa trên dữ liệu lịch sử, nhưng không thể lường trước các sự kiện "thiên nga đen" (black swan events), như khủng hoảng tài chính 2008.

Một bài báo từ Journal of Business Ethics đã thảo luận về khái niệm "sự không hoàn chỉnh" trong kinh tế và kinh doanh, sử dụng định lý Godel như một phép ẩn dụ, cho rằng các lý thuyết kinh tế không thể tự biện minh mà cần đến các khung đạo đức hoặc triết học bên ngoài. Mặc dù bài báo không trực tiếp đề cập đến giao dịch, nó cung cấp nền tảng để hiểu rằng các mô hình tài chính cũng có giới hạn tương tự.

Ví Dụ Thực Tế

- Khủng Hoảng Tài Chính 2008: Nhiều mô hình rủi ro, như VaR (Value at Risk), đã thất bại trong việc dự đoán mức độ nghiêm trọng của cuộc khủng hoảng. Điều này minh họa cho giới hạn của các mô hình, tương tự như định lý Godel, khi chúng không thể chứng minh hoặc dự đoán các sự kiện nằm ngoài phạm vi giả định.

- Hiệu Suất Thị Trường (EMH): Giả thuyết thị trường hiệu quả (Efficient Market Hypothesis) cho rằng tất cả thông tin đã được phản ánh trong giá, nhưng định lý Godel gợi ý rằng luôn có những cơ hội arbitrage ẩn hoặc không thể chứng minh, mà không mô hình nào có thể phát hiện.

III. Bài học rút ra

Định lý Godel trong giao dịch tài chính nhấn mạnh:

- Cần Linh Hoạt: Nhà giao dịch cần sẵn sàng điều chỉnh chiến lược khi thị trường thay đổi, nhận thức rằng không có chiến lược nào hoàn hảo.

- Quản Lý Rủi Ro: Việc quản lý rủi ro phải bao gồm cả những yếu tố không thể dự đoán, như các sự kiện bất ngờ, và không chỉ dựa vào mô hình.

- Khiêm Tốn Trong Dự Đoán: Nhà giao dịch nên khiêm tốn, hiểu rằng luôn có những khía cạnh thị trường không thể được mô hình hóa, và cần kết hợp trực giác hoặc kinh nghiệm thực tế.

Do đó, thay vì cố gắng tìm 1 phương pháp hoàn hảo, nhà giao dịch nên hiểu rằng không có gì hoàn toàn đúng hoặc hoàn toàn sai. Mọi thứ chỉ mang tính tương đối và mỗi cơ hội vào lệnh đều mang tính xác suất 50/50 và chúng ta không thể nào biết được có diễn biến gì trong tương lai.

Vì thế thay vì loại bỏ rủi ro và tìm kiếm sự hoàn hảo thì nên tập trung giảm thiểu tác động tiêu cực của giao dịch như quản lý rủi ro tốt hơn (bằng cách đặt stoploss và khối lượng giao dịch) thì về dài hạn thì chúng ta vẫn sẽ duy trì lợi nhuận.

IV. Kết Luận

Định lý bất toàn Godel cung cấp một khung lý thuyết quan trọng để hiểu giới hạn của các mô hình tài chính.

Thị trường tài chính luôn luôn thay đổi, phương pháp giao dịch hiệu quả trong giai đoạn này chưa chắc hiệu quả trong tương lai nhưng quản lý rủi ro, mở rộng tri thức và linh hoạt trong cách tiếp cận là điều mà nhà giao dịch phải thực hiện. Sự không hoàn hảo không phải là thất bại mà là cơ hội và động lực để những nhà giao dịch luôn học học liên tục, kiên nhẫn, kỷ luật và khiêm tốn hơn. Đó là 1 hành trình rèn luyện bản thân trong một thế giới thay đổi không ngừng.