{tocify} $title = {Nội dung bài viết}

I. Câu hỏi nghiên cứu (Research Question)

"Does Trend Following Work on Stocks?" do Cole Wilcox và Eric Crittenden từ Blackstar Funds, LLC công bố vào tháng 11 năm 2005, điều tra hiệu quả của chiến lược theo xu hướng áp dụng cho chứng khoán Mỹ. Dựa trên dữ liệu từ 24.000+ chứng khoán từ NYSE, AMEX và NASDAQ trong giai đoạn 1983-2004, nghiên cứu cung cấp cái nhìn sâu sắc về khả năng sinh lời, rủi ro và tính khả thi của chiến lược Trend-Following.

Trước đây, phương pháp đầu tư theo xu hướng đã được nhiều nhà giao dịch và quỹ đầu tư sử dụng thành công trên thị trường hợp đồng tương lai (futures). Tuy nhiên, có rất ít nghiên cứu được công bố về việc áp dụng chiến lược này cho cổ phiếu.

Các tác giả, Cole Wilcox và Eric Crittenden từ Blackstar Funds, LLC, có nhiều kinh nghiệm trong việc quản lý quỹ đầu tư theo xu hướng trên thị trường hàng hóa và giao dịch vốn tự có trên thị trường chứng khoán, do đó họ cảm thấy đủ năng lực để giải quyết câu hỏi "Liệu chiến lược theo xu hướng có hiệu quả trên cổ phiếu hay không? ".

Link báo cáo tại đây.

II. Phương pháp Nghiên cứu (Methodology )

1. Chiến lược giao dịch (Strategy)

- Chỉ áp dụng chiến lược Buy (Long) cổ phiếu.

- Nghiên cứu này không kiểm tra các chiến lược bán khống (Short Selling) do các vấn đề như bổ sung cổ phiếu, khả năng vay cổ phiếu hạn chế và kỳ vọng toán học giới hạn của bán khống (cổ phiếu chỉ có thể giảm 100% nhưng tăng vô hạn).

2. Phạm vi dữ liệu

Bao gồm 24,000+ chứng khoán từ NYSE, AMEX & NASDAQ, từ tháng 1 năm 1983 đến tháng 12 năm 2004.

3. Chi phí giao dịch thực tế

Chi phí giao dịch: Các ước tính chi phí giao dịch thực tế (trượt giá và hoa hồng) là 0,5% tổng mua/bán và đã được khấu trừ vào mỗi giao dịch.

4. Bộ lọc thanh khoản (Liquidity Filters)

Sử dụng bộ lọc giá cổ phiếu tối thiểu để tránh cổ phiếu giá rẻ (thường dưới $5 mỗi cổ phiếu) và bộ lọc thanh khoản hàng ngày để đảm bảo cổ phiếu đủ thanh khoản trong mô phỏng kết quả thời gian thực.

5. Phương pháp vào lệnh (Entry Method)

Điểm vào lệnh (Entry): Phương pháp vào lệnh được chọn là khi giá đóng cửa hôm nay lớn hơn hoặc bằng giá đóng cửa cao nhất trong toàn bộ lịch sử của cổ phiếu, thì mua vào ngày hôm sau khi mở cửa. Đây được coi là một phương pháp đầu tư theo xu hướng.

6. Phương pháp thoát lệnh (Exit Method)

Điểm thoát lệnh (Exit - stops): Phương pháp thoát lệnh được sử dụng là dừng lỗ theo sau dựa trên Average True Range (ATR). ATR đo lường sự biến động hàng ngày của một chứng khoán.

Mức dừng lỗ được đặt dựa trên một số đơn vị ATR (trong nghiên cứu này, chủ yếu sử dụng ATR (10)). Cổ phiếu sẽ được bán ra khi mở cửa vào ngày tiếp theo, sau khi mức dừng lỗ bị phá vỡ.

III. Kết quả nghiên cứu (Empirical Results)

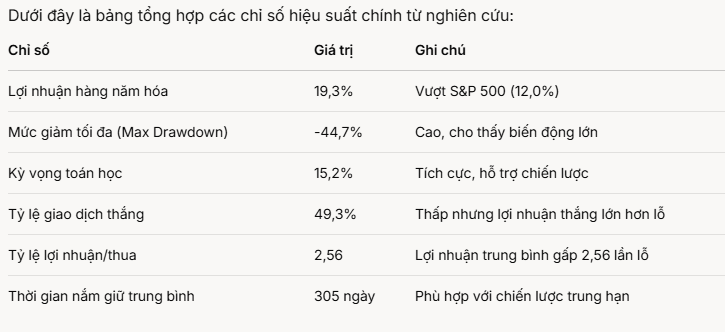

1. Kỳ vọng toán học (Mathematical expectancy)

Kết quả từ hơn 18.000 giao dịch cho thấy rằng chiến lược theo xu hướng trên cổ phiếu mang lại kỳ vọng toán học dương, một yếu tố quan trọng của một hệ thống giao dịch hiệu quả. Hệ thống thử nghiệm với điểm vào là mức cao nhất mọi thời đại và dừng lỗ 10 ATR cho thấy kỳ vọng khoảng 15,2% với thời gian nắm giữ trung bình là 305 ngày.

2. Phân phối kết quả giao dịch

Phân phối kết quả giao dịch có sự lệch phải đáng kể (right skewed), cho thấy các giao dịch có lợi nhuận lớn tập trung ở phía tăng trưởng. Khoảng 17% giao dịch lãi trên 50%, trong khi chưa đến 3% giao dịch lỗ từ dưới 50%.

3. Tỷ lệ thắng và tỷ lệ lãi/lỗ

Tỷ lệ giao dịch có lãi là 49,3%, một con số tương đối cao đối với một hệ thống theo xu hướng. Tỷ lệ giữa lợi nhuận trung bình của giao dịch thắng và lỗ trung bình là 2,56 - đây là con số khá tốt.

4. Phân tích rủi ro điều chỉnh (Risk-adjusted returns)

Báo cáo cũng phân tích tỷ lệ giữa lợi nhuận đạt được và rủi ro ban đầu của mỗi giao dịch. Phân phối cho thấy phần lớn các giao dịch có tỷ lệ lãi trên rủi ro dương. Số lượng các giao dịch có mức lỗ vượt quá rủi ro ban đầu (negative outlier trades) là tương đối thấp, khoảng 2% tổng số giao dịch.

5. Phân phối theo thời gian của các giao dịch ngoại lai

Báo cáo cũng xem xét sự phân phối theo thời gian của các giao dịch ngoại lai âm và dương, cung cấp cái nhìn sâu sắc về hiệu quả của hệ thống trong các môi trường thị trường khác nhau.

Giao dịch ngoại lai âm (Negative Outlier) - những giao dịch lỗ lớn bất thường, nếu các giao dịch này xảy ra cùng 1 năm thì rủi ro và tổn thất lớn cho tài khoản. Biểu đồ bên dưới cho thấy phần trăm Negative Outlier/tổng số giao dịch trong năm - phần trăm thấp trong vòng 21 năm cho thấy ít có những giao dịch lỗ lớn trên tổng số giao dịch trong năm (điều này được hạn chế bằng nguyên tắc Stoploss), giúp tránh rủi ro đuôi (Tail Risk) nơi các sự kiện hiếm và cực đoạn xảy ra như khủng hoảng thị trường.

Giao dịch ngoại lai dương (Positive Outlier) - đây là những trade có mức lợi nhuận vượt xa với rủi ro (thường vượt quá ba độ lệch chuẩn so với mức trung bình). Những giao dịch là có sở đánh giá khả năng của hệ thống trong việc nắm bắt những cơ hội lớn đặc biệt trong giai đoạn thị trường có xu hướng tăng giá (Bull Market). Biểu đồ cho thấy những mức Positive Outlier lớn khi thị trường vào xu hướng tăng - phù hợp với phương pháp Trend-Following.

Tuy nhiên trong các giai đoạn thị trường đi ngang (Sideway) hoặc biến động tăng/giảm cao (Volatile Market) thì các giao dịch lãi lớn sẽ giảm định và có thể khiến hệ thống trở nên không hiệu quả, điều này rất quan trọng để điều chỉnh quy mô vị thế tùy thuộc vào điều kiện thị trường.

6. Đa dạng hóa (Diversification)

Số lượng vị thế trung bình hàng năm theo chiến lược này vượt quá số lượng vị thế của hầu hết các quỹ tương hỗ, cho thấy tiềm năng đa dạng hóa đáng kể.

7. Hiệu quả thuế

Mặc dù thời gian nắm giữ trung bình thấp hơn 12 tháng, nhưng có sự tương quan đáng kể giữa thời gian giao dịch và lợi nhuận, cho thấy phần lớn lợi nhuận sẽ đủ điều kiện để được hưởng ưu đãi thuế thu nhập từ đầu tư dài hạn.

IV. Kết luận báo cáo Nghiên cứu

- Báo cáo cho thấy rằng chiến lược theo xu hướng có thể hoạt động hiệu quả trên thị trường cổ phiếu, đặc biệt là việc mua cổ phiếu ở mức cao nhất mọi thời đại và thoát lệnh khi giá giảm xuống dưới mức dừng lỗ 10 ATR.

- Báo cáo nhấn mạnh rằng nghiên cứu này chỉ là bước đầu tiên của quá trình giao dịch, ngoài ra cần xây dựng nguyên tắc quản lý vốn ở cấp độ danh mục đầu tư - đây là cần thiết cho sự thành công của một hệ thống theo xu hướng. Các yếu tố như quy mô vị thế ban đầu, cách tăng giảm quy mô vị thế, và giới hạn rủi ro tổng thể cần được nghiên cứu thêm.

- Mô phỏng danh mục đầu tư: Báo cáo cũng trình bày kết quả mô phỏng giả định của một hệ thống quản lý danh mục đầu tư độc quyền của Blackstar Funds.

Đánh giá, báo cáo cung cấp bằng chứng thuyết phục rằng chiến lược theo xu hướng có thể mang lại lợi nhuận dương trên thị trường cổ phiếu Hoa Kỳ nếu được thực hiện một cách hệ thống và có tính đến các yếu tố quan trọng như công ty hủy niêm yết, thông tin kết quả kinh doanh, cổ tức, chi phí giao dịch và quản lý rủi ro. Ngoài ra tác giả khuyến nghị cần nghiên cứu thêm khi ứng dụng vào thực tế; kết quả là giả thuyết cũng như không đảm bảo hiệu suất trong tương lai.