{tocify} $title = {Nội dung bài viết}

I. Thông số giả định

- Backtest trên 210 mã chứng khoán tại Việt Nam (có thanh khoản).

- Danh mục: 20 vị thế, mỗi vị thế chiếm 5% vốn.

- Mô phỏng Monte Carlo với 1000 trường hợp.

II. Kết quả backtest

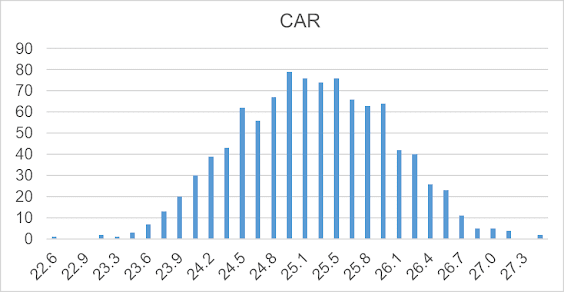

- CAR (Compound Annual Return): ~ 25%

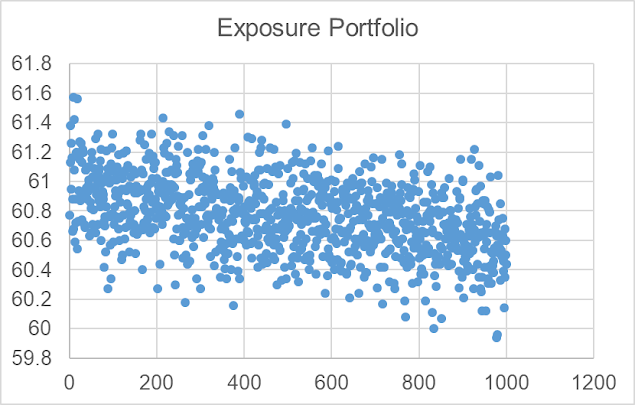

- Exposure Portfolio: ~ 60,8 - 61%

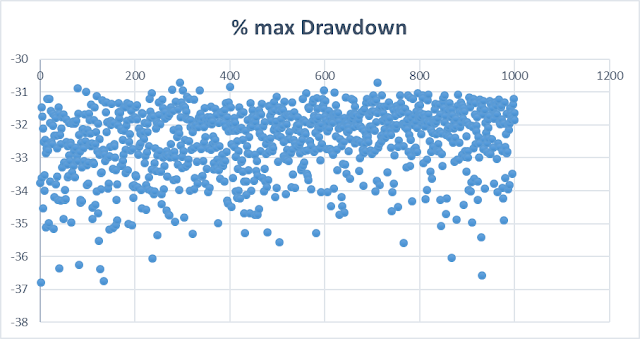

- Max Drawdown: ~ [-31%, -35%]

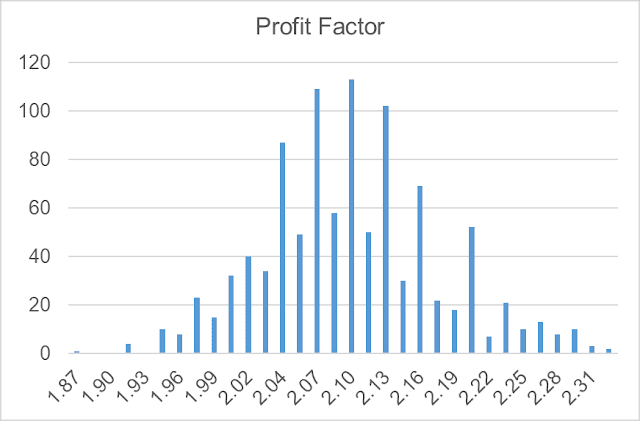

- Profit Factor: ~ 2.1

- Tỷ lê Sharpe: ~ 0,56

- K-ratio: ~ 0,016

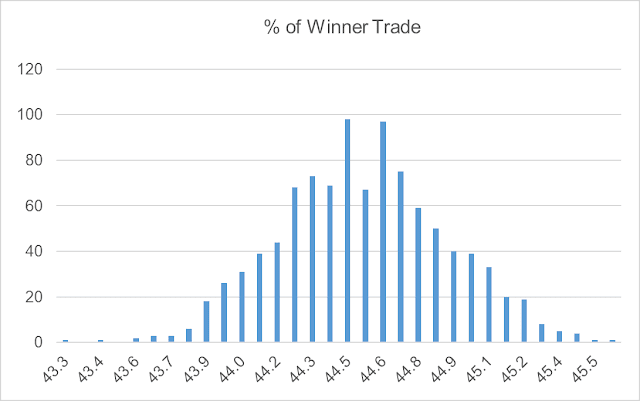

- % Win (Tỷ lệ giao dịch thắng): ~ 44,5%

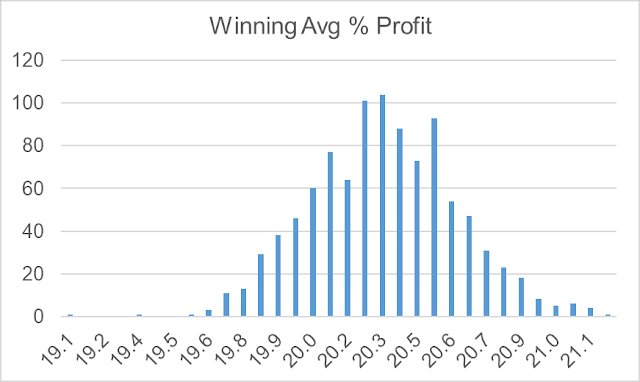

- Winning Avg % Profit: ~ 20,32%

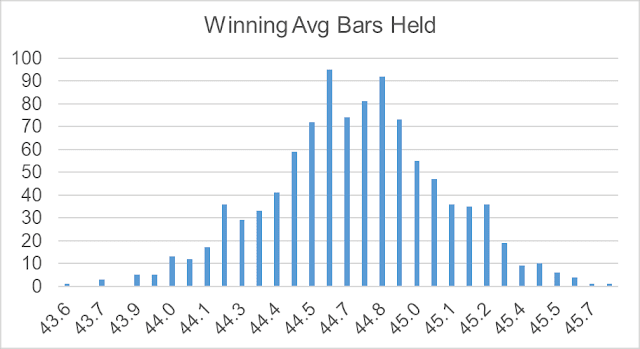

- Winning Avg Bars Held: ~ 44,6 Bars

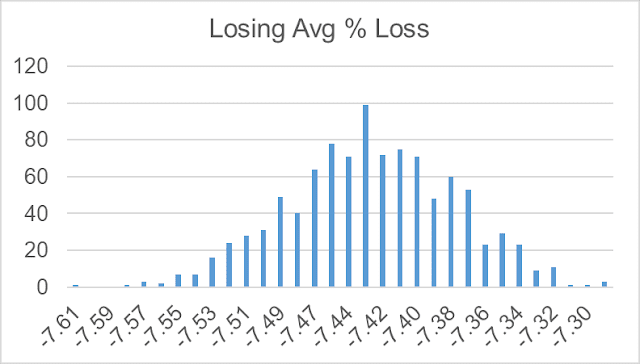

- Losing Avg % Loss: ~ -7,43%

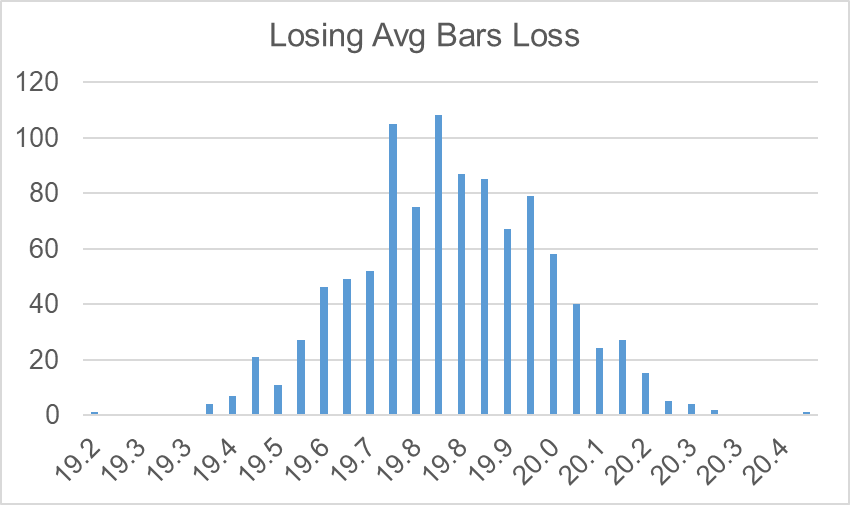

- Losing Avg Bars Loss: ~ 19,8 Bars

1. CAR

Ý nghĩa: Hệ thống đạt tỷ lệ hoàn vốn hàng năm kép (CAR) là 25%, cho thấy mức sinh lời trung bình hàng năm khá tốt khi so sánh với các chỉ số thị trường hoặc lãi suất phi rủi ro (thường khoảng 5-10% tại Việt Nam).

Đánh giá: Đây là mức lợi nhuận hấp dẫn, nhưng cần xem xét trong bối cảnh rủi ro (Max Drawdown) và thị trường chứng khoán Việt Nam, vốn có biến động cao.

2. Exposure portfolio

Ý nghĩa: Danh mục có khoảng 60,8 - 61% thời gian giữ các vị thế mở, nghĩa là 39-40% thời gian vốn không được đầu tư (ở trạng thái tiền mặt).

Đánh giá: Mức exposure này cho thấy hệ thống không liên tục đầu tư toàn bộ vốn, giúp giảm rủi ro trong các giai đoạn thị trường biến động mạnh. Tuy nhiên, cũng làm giảm cơ hội sinh lời trong thị trường tăng giá.

3. Max Drawdown

Ý nghĩa: Mức sụt giảm tối đa của vốn trong hệ thống dao động từ 31% đến 35%. Đây là chỉ số quan trọng đo lường rủi ro lớn nhất mà hệ thống có thể gặp phải.

Đánh giá: Mức drawdown này khá cao, đặc biệt đối với nhà đầu tư không chịu được rủi ro lớn. Với CAR 25%, hệ thống cần thời gian để phục hồi sau các đợt sụt giảm này. Nhà đầu tư cần cân nhắc mức độ chấp nhận rủi ro của mình.

4. Profit Factor

Ý nghĩa: Tỷ lệ giữa tổng lợi nhuận và tổng lỗ là 2,1; nghĩa là cứ mỗi 1 đồng lỗ, hệ thống tạo ra 2,1 đồng lợi nhuận.

Đánh giá: Profit Factor trên 2 là khá tốt, cho thấy hệ thống có hiệu quả sinh lời đáng kể so với mức lỗ.

5. Tỷ lệ Sharpe

Sharpe Ratio là một thước đo đánh giá hiệu suất điều chỉnh theo rủi ro của hệ thống giao dịch. Nó đo lường mức lợi nhuận vượt trội (so với lãi suất phi rủi ro) trên mỗi đơn vị rủi ro (được đo bằng độ lệch chuẩn của lợi nhuận).

Ý nghĩa:

- Sharpe Ratio > 1: Hệ thống có hiệu suất tốt, lợi nhuận vượt trội so với rủi ro.

- Sharpe Ratio 0.5-1: Hệ thống có hiệu suất trung bình, chấp nhận được nhưng không quá nổi bật.

- Sharpe Ratio < 0.5: Hệ thống kém hiệu quả, rủi ro cao so với lợi nhuận.

Trong trường hợp của bạn, Sharpe Ratio trung bình (peak) ~ 0,56, nằm trong khoảng trung bình, cho thấy hệ thống tạo ra lợi nhuận vừa phải so với mức độ biến động của lợi nhuận. Điều này phù hợp với Max Drawdown cao của hệ thống vì biến động lớn làm giảm Sharpe Ratio.

6. K-Ratio

K-Ratio là một thước đo đánh giá sự ổn định và tính nhất quán của đường cong vốn (equity curve) trong hệ thống giao dịch. Nó được phát triển bởi Lars Kestner để đo lường mức độ tăng trưởng ổn định của lợi nhuận so với biến động.

- Ý nghĩa:

- K-Ratio cao cho thấy đường cong vốn tăng trưởng đều đặn, ít biến động (tức là lợi nhuận ổn định qua thời gian).

- K-Ratio thấp cho thấy đường cong vốn có nhiều biến động, tăng trưởng không đồng đều (có thể do các giai đoạn lỗ lớn hoặc lợi nhuận không nhất quán).

- Giá trị K-Ratio thường nằm trong khoảng từ 0 trở lên. Không có ngưỡng cố định, nhưng giá trị > 0.1 thường được coi là tốt, trong khi giá trị < 0.05 thường cho thấy hệ thống không ổn định.

Trong trường hợp của bạn, K-Ratio peak ~0.016, là một giá trị khá thấp, cho thấy đường cong vốn của hệ thống Stoxbox có thể không tăng trưởng ổn định, với nhiều biến động trong quá trình giao dịch khi gặp những ngưỡng Drawdown lớn.

7. Tỷ lệ giao dịch thắng

Ý nghĩa: Khoảng 44,5% giao dịch của hệ thống là có lợi nhuận, và hơn một nửa giao dịch (55,5%) bị thua lỗ.

Đánh giá: Tỷ lệ thắng này không quá cao, nhưng không phải là yếu tố quyết định hiệu suất. Hệ thống có thể vẫn sinh lời tốt nếu lợi nhuận trung bình từ các giao dịch thắng lớn hơn đáng kể so với lỗ từ các giao dịch thua (xem Winning Avg % Profit và Losing Avg % Loss).

8. Đánh giá các giao dịch thắng

Ý nghĩa: Mỗi giao dịch thắng trung bình mang lại lợi nhuận 20,32% trên vốn đầu tư cho vị thế đó.

Đánh giá: Đây là mức lợi nhuận trung bình khá cao, cho thấy hệ thống tận dụng tốt các cơ hội sinh lời khi giao dịch đúng xu hướng.

Ý nghĩa: Các giao dịch thắng trung bình được giữ trong khoảng 44,6 bars (theo backtest là Days).

Đánh giá: Thời gian giữ vị thế thắng khá dài, cho thấy hệ thống có xu hướng giữ các giao dịch sinh lời lâu hơn, là chiến lược theo xu hướng (trend-following).

9. Đánh giá các giao dịch thua

Ý nghĩa: Mỗi giao dịch thua trung bình gây ra mức lỗ 7,43% trên vốn đầu tư cho vị thế đó.

Đánh giá: Mức lỗ trung bình này thấp hơn đáng kể so với mức lợi nhuận trung bình của giao dịch thắng (20,32%), điều này là tín hiệu tích cực, cho thấy hệ thống quản lý rủi ro tốt.

Ý nghĩa: Các giao dịch thua lỗ trung bình được giữ trong khoảng 19,8 bars.

Đánh giá: Thời gian giữ các giao dịch thua ngắn hơn đáng kể so với giao dịch thắng (44,6 bars), cho thấy hệ thống có khả năng cắt lỗ nhanh, phù hợp với chiến lược quản lý rủi ro hiệu quả.

III. Tính toán bổ sung

- Công thức: Payoff Ratio = Winning Avg % Profit / |Losing Avg % Loss|.

- Tính toán: 20,32% / 7,43% ≈ 2,73.

- Đánh giá: Tỷ lệ này cho thấy mỗi giao dịch thắng mang lại lợi nhuận trung bình gấp 2,73 lần so với lỗ trung bình của giao dịch thua. Đây là một chỉ số mạnh, củng cố hiệu quả của hệ thống.

- Tính toán: 25% / 33% (trung bình giữa 31% và 35%) ≈ 0,76.

- Đánh giá: Tỷ lệ này dưới 1, cho thấy lợi nhuận hàng năm chưa đủ bù đắp cho mức rủi ro drawdown. Hệ thống có thể hấp dẫn với nhà đầu tư chấp nhận rủi ro cao, nhưng cần cải thiện để tăng tỷ lệ này (giảm drawdown hoặc tăng CAR).

IV. Đánh giá tổng thể

Ưu điểm:- Hệ thống có CAR 25%, cao hơn nhiều so với lãi suất phi rủi ro, cho thấy tiềm năng sinh lời tốt.

- Profit Factor 2,1 và Payoff Ratio ~2,73 cho thấy hệ thống tạo ra lợi nhuận hiệu quả so với rủi ro, với các giao dịch thắng mang lại lợi nhuận lớn hơn đáng kể so với lỗ.

- Quản lý rủi ro tốt: Losing Avg % Loss (-7,43%) thấp hơn nhiều so với Winning Avg % Profit (20,32%), và thời gian giữ giao dịch thua ngắn hơn (19,8 bars so với 44,6 bars).

- Max Drawdown (-31% đến -35%) khá cao, có thể gây khó khăn cho nhà đầu tư có khẩu vị rủi ro thấp.

- % Win (44,5%) không quá cao, cho thấy hệ thống phụ thuộc nhiều vào việc tối đa hóa lợi nhuận từ các giao dịch thắng hơn là tỷ lệ thắng cao.

- Exposure Portfolio (60,8-61%) cho thấy hệ thống không tận dụng hết vốn trong một số giai đoạn, có thể bỏ lỡ cơ hội trong thị trường tăng giá.

- Sự thiếu nhất quán trong tăng trưởng vốn (K-ratio thấp).