{tocify} $title = {Nội dung bài viết}

I. Sức ép từ lực bán ròng trong thời gian dài của khối ngoại

Khối ngoại bán ròng lần lượt 10 nghìn tỷ đồng và 12 nghìn tỷ đồng trong tháng 10 và tháng 11/2024. Đợt bán ròng lớn gần đây phản ánh những lo ngại về rủi ro từ chính sách mới của tổng thống Mỹ (kể từ tháng 1/2025) đối với thương mại toàn cầu và thương mại song phương với Việt Nam. Sức ép trên thị trường ngoại hối cũng là một yếu tố dẫn đến hoạt động bán ròng của NĐTNN.

Từ năm 2023 đến Q4/2024, khối ngoại đã bán ròng tổng cộng 87 nghìn tỷ đồng với tổng giá trị sở hữu cổ phiếu trong giỏ chỉ số VN30 là 840 nghìn tỷ đồng, tương đương 23% vốn hóa thị trường của giỏ chỉ số VN30 và 16% vốn hóa thị trường của VNIndex.

1. Cơ cấu sở hữu nước ngoài

Mặc dù tổng giá trị sở hữu nước ngoài vẫn còn khá lớn nhưng không có nhiều khả năng khối ngoại sẽ bán ra toàn bộ cổ phần đang sở hữu. Để đánh giá về khả năng khối ngoại tiếp tục bán ra, chúng ta phân loại sở hữu của khối ngoại thành ba nhóm như sau:

Nhóm 1: Nắm giữ chiến lược (8,5% vốn hóa chỉ số VN30)

Nhóm này bao gồm các khoản đầu tư chiến lược dài hạn như cổ phần của khối ngoại tại các NHTM có vốn nhà nước và các thương vụ mua bán lớn của khối ngoại trong những ngành như nước giải khát. Đây là những khoản đầu tư dài hạn và không nhiều khả năng sẽ bán ra.

Nhóm 2: Nắm giữ cốt lõi (8,5% vốn hóa chỉ số VN30)

Những khoản đầu tư này, chủ yếu nằm ở những ngành chất lượng cao như Ngân hàng, Bán lẻ và CNTT, thường ổn định và giao dịch chỉ diễn ra giữa các NĐTNN thỏa thuận với nhau thay vì bán trực tiếp ra thị trường.

> Sức ép bán ra từ nhóm này trong trung hạn là không lớn.

Nhóm 3 – Nắm giữ để giao dịch (6% vốn hóa VN30)

Nhóm này đại diện cho những vị thế chiến thuật, linh hoạt hơn do các quỹ đầu tư nắm giữ. Cổ phiếu nắm giữ bởi nhóm này có thể được bán ra trước tiên nếu các quỹ đầu tư phải hoàn trả tiền cho khách hàng hoặc quyết định phân bổ lại tài sản.

2. Đánh giá

- Nhóm 3 sở hữu nước ngoài có biến động lớn nhất với giá trị ước tính 210 nghìn tỷ đồng.

- Nhóm 3 một phần sẽ chuyển sang nhóm 1 thông qua các thương vụ phát hành riêng lẻ.

II. Thanh khoản gặp khó trong ngắn hạn

Thanh khoản thị trường sụt giảm mạnh với giá trị giao dịch bình quân giảm 23% so với quý trước và giảm 4% so với cùng kỳ xuống 18,7 nghìn tỷ đồng. Sự sụt giảm này có 3 nguyên nhân như sau:

1. Hoạt động trên thị trường sơ cấp

Một lượng vốn lớn đã chuyển sang giao dịch trên thị trường sơ cấp, cụ thể là các đợt tăng vốn của các CTCK. Giá trị quyền mua được các CTCK phát hành, ước tính đạt 12,4 nghìn tỷ đồng, đã hấp thụ một phần thanh khoản trên thị trường thứ cấp.

2. Lực bán ròng mạnh của khối ngoại

- Sức mua của NĐT trong nước suy giảm sau khi hấp thụ lực bán ròng mạnh của khối ngoại. Khối ngoại bán ròng 33 nghìn tỷ đồng trong Q2/2024 và tiếp tục bán ròng thêm 12 nghìn tỷ đồng trong Q3/2024, và 22 nghìn tỷ trong tháng 10 và 11.

- Mặt bằng lãi suất tại Mỹ duy trì ở mức cao trong thời gian dài vẫn là một lực cản đáng kể; mặc dù FED ôn hòa hơn nhưng chính sách thuế quan mới của Trump có thể làm gia tăng áp lực lạm phát từ đó giảm dư địa cắt giảm lãi trong năm 2025.

- Kịch bản này làm gia tăng sức mạnh đồng USD và làm mất giá lên đồng VND. Do đó, sức hấp dẫn của thị trường mới nổi và cận biên (như Việt Nam) sẽ giảm xuống và khối ngoại có thể tiếp tục bán ròng và gia tăng sức ép lên thanh khoản vốn đã ở mức thấp.

3. Sự cạnh tranh từ các loại tài sản khác

- Việt Nam duy trì mặt bằng lãi suất thấp để hỗ trợ phục hồi kinh tế và đẩy mạnh tăng trưởng tín dụng. Tuy nhiên, chúng ta đối mặt với sự cạnh tranh từ các loại tài sản khác như (vàng và tiền điện tử) vì các loại tài sản này đều có mức lợi suất cao trong năm 2024.

- Ngoài ra sự chuyển dịch sang BĐS: Một phần sức mua của NĐT trong nước đã chuyển hướng sang đầu tư BĐS, dẫn dắt bởi thị trường BĐS miền Bắc.

III. Động lực trong trung và dài hạn

1. Số lượng mở tài khoản và cạnh tranh giữa các CTCK

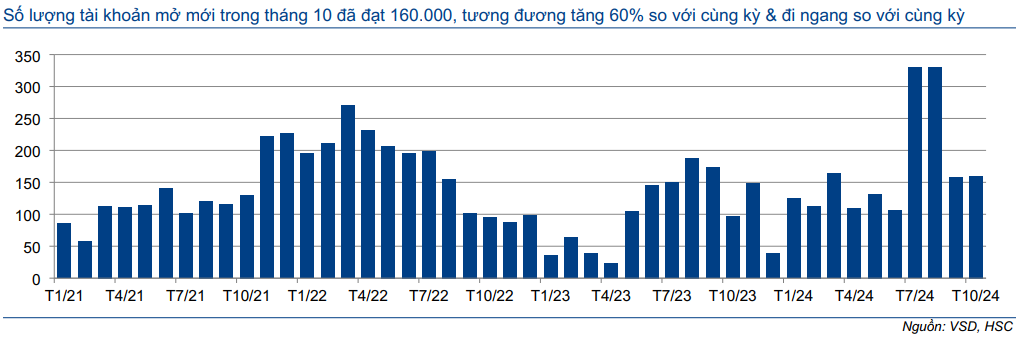

- Số lượng nhà đầu tư cá nhân vẫn ổn định với số lượng tài khoản đăng ký mới đạt 160 nghìn tài khoản trong tháng 10, đi ngang so với quý trước nhưng tăng 60% so với cùng kỳ. Theo đó, tổng số tài khoản giao dịch tăng 20% kể từ đầu năm tính đến tháng 10/2024.

- Sự cạnh tranh từ các CTCK quy mô nhỏ khi xu hướng này thể hiện ở mức độ tập trung của 10 CTCK hàng đầu: Giảm xuống 67,4% trong Q3/2024 giảm từ mốc 70% trong Q3/2023.

2. Yếu tố tăng sự cạnh tranh và thu hút thanh khoản

- Tăng trưởng lợi nhuận của các công ty niêm yết: KQKD mạnh mẽ sẽ củng cố niềm tin của thị trường.

- Tính hiệu quả của những quy định & bộ luật mới: Khung pháp lý minh bạch & thuận lợi sẽ giúp các doanh nghiệp triển khai hiệu quả chiến lược tăng trưởng & thu hút nhà đầu tư.

- Tư nhân hóa và IPO: Đẩy nhanh quá trình tư nhân hóa các doanh nghiệp nhà nước và thực hiện IPO các công ty tư nhân chưa niêm yết sẽ gia tăng cơ hội đầu tư & độ sâu của thị trường.

Tags:

Phân tích